Geeft u met de warme hand?

Belastingvoordelen voor schenken aan goede doelen en (klein)kinderen.

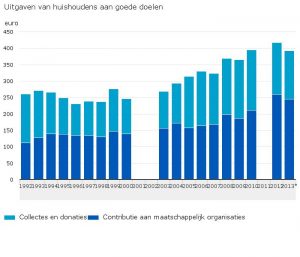

Bron: CBS

Eind 2015 constateerde het Centraal Bureau voor de Statistiek dat Nederland steeds ruimhartiger is voor het goede doel. Gaf een huishouden begin van deze eeuw gemiddeld nog € 250,00 per jaar aan het goede doel? 10 jaar later is dit opgelopen tot € 400,00 per huishouden. Dit is overigens exclusief donaties uit nalatenschappen.

Naast donaties aan het goede doel zijn er natuurlijk ook de schenkingen aan kinderen en kleinkinderen. Gewoon omdat u hen een extraatje wil geven of omdat u hen wilt helpen bij de financiering van een woning of een dure studie.

Het uiteindelijke doel van doneren aan het goede doel of schenken aan (klein)kinderen is natuurlijk om de begunstigde te bevoordelen. Maar er zijn bijkomende voordelen te behalen, waar u en de begunstigde van kunnen profiteren. Allereerst betaalt u als schenker minder vermogensrendementsheffing. Daarnaast hoeft de begunstigde als deze ook de ontvanger van uw nalatenschap is minder successierechten te betalen. En tot slot zijn donaties aan goede doelen onder bepaalde voorwaarden fiscaal aftrekbaar.

Schenken aan kinderen

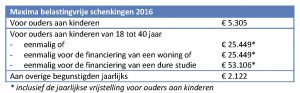

Een schenkingsmogelijkheid die laatste jaren veel is gebruikt, is die waarbij u uw kind een eenmalige hoge schenking doet voor de financiering van een woning. U kon dan tot € 53.106 belastingvrij schenken. Zeer recent heeft de Staatsecretaris van Financiën de vrijstelling weer tijdelijk verhoogd tot € 100.000. Officieel pas per 1 januari 2017, maar u kunt hier nu al gebruik van maken.

Is de schenking niet voor de financiering van een woning of een dure studie? Dan kunt u uw kind altijd nog eenmalig € 25.449 schenken en jaarlijks € 5.305. Schenkingen aan anderen dan uw kinderen zijn vrijgesteld tot een bedrag van € 2.122 per jaar.

Lenen aan kinderen

Een relatief bekende constructie is het zogeheten ‘Kasrondje’. Als u uw kind wilt helpen bij de aankoop van een woning en hiervoor een lening verstrekt, dan moet uw kind hier een marktconforme rentevergoeding (momenteel ongeveer 3%) voor betalen. Deze rentevergoeding is fiscaal aftrekbaar. U ontvangt deze rente netto in Box 3 en u kunt dit bedrag vervolgens weer belastingvrij schenken aan uw kind, mits het niet meer is dan de jaarlijkse vrijstelling. En als de rente lager is dan de vrijstelling dan kan het verschil gebruikt worden voor de aflossing van de schuld.

Een belangrijke voorwaarde is dat de geldstromen daadwerkelijk plaatsvinden. Verder telt de verstrekte lening mee voor uw BOX-3 vermogen. U betaalt dan mogelijk vermogensrendementsheffing over dit bedrag.

Sparen voor (klein)kind

Sparen voor (klein)kind

Als u wilt sparen voor een kind of kleinkind met een spaarrekening op zijn of haar naam, dan gelden hiervoor de normale schenkingsvrijstellingen. Het voordeel hiervan is dat u kunt regelen dat uw kind of kleinkind pas de beschikking krijgt over het gespaarde bedrag als hij of zij 18 jaar wordt. U regelt dit met een zogeheten BEM-clausule. Een ander voordeel is dat u geen vermogensrendementsverheffing verschuldigd bent over een spaarrekening op naam van uw kleinkind of een uitwonend, niet studerend kind.

Vindt u 18 jaar te jong om over een (aanzienlijke) geldsom te beschikken? Dan kunt u natuurlijk ook het bedrag op uw eigen rekening bij elkaar sparen en schenken wanneer u dit opportuun vindt. Let dan wel op de maximale eenmalige vrijstelling. Een nadeel van deze optie is dat u vermogensrendementsheffing verschuldigd bent over het bedrag dat u bij elkaar spaart.

Een alternatief is de beleggingsfondsen van Raadgevers Kuijkhoven. Het voordeel hiervan is dat de kosten laag zijn en het rendement naar verwachting op langere termijn beduidend hoger is dan op uw spaarrekening. Wilt u hier mee over weten? Op onze website vindt u ook informatie over deze dienstverlening.

Nog een andere optie is een levensverzekering afsluiten met u kind of kleinkind als begunstigde. In tegenstelling tot de BEM-clausule kunt u de verzekering tot uitkering laten komen op een latere leeftijd dan 18 jaar. Ook kunt u tijdens de looptijd de begunstiging nog wijzigen. De premie kan aangemerkt worden als een jaarlijkse belastingvrije schenking als deze niet hoger is dan de vrijstelling.

Schenken op papier

U hoeft niet altijd met harde euro’s over de brug te komen. U kunt ook ‘op papier’ schenken. Uw begunstigde – meestal uw kind – krijgt dan een vordering op u. Over deze vordering moet u 6% rente betalen. Het voordeel is dat u de schenking niet liquide hoeft te maken en dat u zelf over de liquide middelen kunt blijven beschikken. Een bijkomend voordeel voor u als schenker is dat de vordering aftrekbaar is in Box3. Ook wordt de vordering in minder gebracht in geval van een vermogenstoets voor aanspraken van overheidswege, waaronder de AWBZ.

De daadwerkelijke schenking vindt plaats bij uw overlijden of bij een in de notariële akte met name genoemd moment. Om nog enige grip te houden kan de schenking op papier ‘herroepelijk’ worden gedaan. U neemt dan in de notariële akte specifieke redenen op die aanleiding zijn om de schenking terug te draaien.

Schenken aan het goede doel

Of u de conclusie van het CBS dat Nederland ruimhartiger is geworden deelt, laten wij aan u over. Maar als u regelmatig hetzelfde goede doel steunt, dan kan het aantrekkelijk zijn hier een ‘periodieke schenking’ van te maken. Deze is namelijk fiscaal aftrekbaar, waardoor u of netto minder kwijt bent of uw brutoschenking netto kunt maken als u het belastingvoordeel aan het goede doel gunt. Hier zijn wel een paar laagdrempelige voorwaarden aan verbonden. Allereerst moet het goede doel een ANBI-status hebben bij de Belastingdienst. ANBI staat voor Algemeen Nut Beogende Instellingen. Ook moet de gift structureel zijn. Dit betekent dat u minimaal 5 jaar aan het goede doel geeft. Als laatste moet u de structurele gift vastleggen in een onderhandse overeenkomst. U vindt een standaardmodel op de website van de Belastingdienst.

U mag de overeenkomst voortijdig beëindigen als u arbeidsongeschikt of werkeloos wordt. Als u failliet gaat, kunt u de overeenkomst ook beëindigen.

Tot slot

Wilt u weten wat geven met de warme hand betekent voor u of uw kind? Neemt u dan contact met ons op. Wij helpen u graag ook bij de fiscale nitty-gritty om schenkbelasting te voorkomen, maar ook bij het hypotheekadvies voor uw kind of een levensverzekering, het opstellen van een leningovereenkomst, en het openen van een beleggingsrekening en het selecteren van voor uw doel geschikte beleggingsfondsen.

Guus van der Wilt – Adviseur en vennoot