Aan de slag als dierenarts. Help!

Misschien duurt het nog even of misschien is het al heel snel; jouw afstuderen. Je hebt jarenlang in jezelf geïnvesteerd om kennis en vaardigheden op te doen waarmee je straks aan de slag gaat. Vaak eerst in loondienst, maar misschien ga je al direct aan de slag als ondernemer, bijvoorbeeld als ZZP’er. Hoe je dan ook gaat starten, je moet wel het een en ander regelen. En daar helpen wij jou graag mee.

Hieronder vind je handige weetjes gecategoriseerd. Een overzicht met de informatie die voor je werkende leven van belang is. Onder meer over zaken die je vooraf en achteraf moet regelen.

Welkom bij Raadgevers Kuijkhoven, jouw adviseur voor ondernemen met zorg!

Ik ben Peter, financieel adviseur voor dierenartsen. Omdat wij het belangrijk vinden dat jullie met voldoende (financiële) voorkennis het werkende leven instappen, delen wij graag via dit platform onze kennis met jullie. Dit platform blijft toegankelijk, zodat jullie later ook nog informatie terug kunnen zoeken.

Wil je meer weten, klik dan op de button hieronder!

Als praktijkadviseurs van Raadgevers Kuijkhoven kunnen wij jou bij bijna alle zaken rondom je veterinaire professie adviseren en begeleiden. In elk gesprek hebben wij oog voor het grotere geheel. Dat betekent dat je ‘kleine’ vraag altijd in samenhang met jouw positie in je carrière, relatie, financiële positie wordt bekeken. Jij “telt tot vijf”, wij tellen mee en vullen aan.

Dierenarts, carrière en privé

Je carrière start doorgaans overzichtelijk met enkele verzekeringen als particulier persoon en een arbeidscontract. Je eerste contract kun je kosteloos bij ons ter beoordeling voorleggen. Je belastingaangifte is op dat moment meestal ook nog overzichtelijk: ‘klik en klaar’.

Grote veranderingen: goed advies

Dat verandert zodra je gaat samenwonen (samenlevingscontract, trouwen) omdat je dan bijvoorbeeld samen belastingaangifte kunt/moet doen. Ook voor erven en schenken veranderen zaken op dat moment. Met een samenlevingscontract heeft je partner namelijk recht op het nabestaanden pensioen uit het – verplichte – Pensioenfonds Dierenartsen.

Grote veranderingen zoals de komst van kinderen en de koop van een eigen woning veranderen je uitgavenpatroon, waardoor een goed advies met een begroting doorgaans onmisbaar is. Met name de regels rond hypotheken zijn complex, zeker als een van beiden al een eigen woning heeft gehad of een van beiden een DUO schuld heeft, om maar twee voorbeelden te noemen.

Ondernemen: ZZP

Als je overweegt te gaan werken als ZZP’er kunnen wij je volledig ontzorgen. Te beginnen met de overweging: past het bij jou? Als het antwoord ja is adviseren we je omtrent een arbeidsongeschiktheidsverzekering, beroeps- en bedrijfsaansprakelijkheidsverzekering en de zakelijke rechtsbijstandsverzekering. Vervolgens regelen we je btw-aangifte, aangifte inkomstenbelasting en (de inrichting van) je administratie. Dat doen we onder de naam RobbieKompleet.nl, Robbie zoals we dat zelf noemen.

Robbie regelt ook de accountancy en belastingaangifte vanzelfsprekend ook voor praktijken, maatschappen, bv’s en maten in maatschappen.

Ondernemen: eigen praktijk, maatschap, vrije vestiging

Zodra je een praktijk wil overnemen, gaat associëren of een vrije vestiging wil openen, begeleiden we je tijdens het gehele proces. Dat start met de oriëntatie. Tel tot vijf natuurlijk om vervolgens voor jou te onderhandelen over de goodwill en de gemaakte afspraken uit de onderhandeling zorgvuldig door onze juristen te laten opschrijven in contracten. Vervolgens gaan we met jouw begroting naar de banken/financiers, om de beste financieringsvoorstel te verkrijgen.

Ook bij verkoop van de praktijk en dissociatie uit een maatschap, zijn wij als praktijkadviseur betrokken om het hele traject in goede banen te leiden. Verkoop van de praktijk en dissociatie is een grootse gebeurtenis. Het markeert doorgaans het eind van een tijdperk in je carrière. Als er een keten bij betrokken is resulteert dat in complexe onderhandelingen contracten.

Dissociëren gaat soms harmonieus, maar ook regelmatig met veel tumult. Samen er goed uitkomen, daar kan een goed maatschapscontract aan bijdragen, maar helaas eindigt een samenwerking soms alsnog bij een rechter of de Ereraad van de KNMvD om tot arbitrage te komen.

Wij helpen

Kortom, de praktijkadviseurs van Raadgevers Kuijkhoven (en Robbie) zijn veelzijdig en kunnen je bij elke levensfase bijstaan met advies en begeleiding.

Binnen of buiten de praktijk

Uitval jonge dierenartsen

Uit onderzoek van o.a. Danse Sonneveld blijkt dat tussen de 10 en 25% van de dierenartsen, binnen 5 jaar na afstuderen, kiest voor een loopbaan buiten de praktijk.

Uit onderzoek van o.a. Danse Sonneveld blijkt dat tussen de 10 en 25% van de dierenartsen, binnen 5 jaar na afstuderen, kiest voor een loopbaan buiten de praktijk.

Redenen:

- Bevlogenheid studenten diergeneeskunde als valkuil in de praktijk

- Hoge eisen/perfectionisme

- Moeite met het (h)erkennen en aangeven van grenzen

- Verandering in niveau van verantwoordelijkheid t.o.v. tijdens de studie

- Onvoldoende balans tussen werk en privéleven

- Onvoldoende beloning

- Hoge werkdruk

- Onvoldoende steun vanuit de werkgever

- Meer aandacht voor breedte van beroepenveld binnen de opleiding

CV

Belangrijke aandachtspunten

-

- Foto

- Werkervaring

- Opleiding

- Personalia

- Belangrijkste: korte uiteenzetting over jezelf en jouw kwaliteiten

CAO

- Wie wel en wie niet?

- Ongeveer 20% van dierenartspraktijken zijn lid van de Belangengroep Praktiserende Werkgevers (BPW). Door de opkomst van ketens is dit erg veranderd

- Werkgevers die lid zijn van de BPW mogen alleen in positieve zin afwijken van de CAO

- Ketens

- AniCura sluit zich niet aan bij de BPW en is daarom niet gebonden aan de CAO. Zij hebben een eigen arbeidsvoorwaarderegeling.

- Evidensia sluit zich wel aan bij de BPW en is daarom gebonden aan de CAO. Sinds begin 2022 is Evidensia met een addendum gekomen. Ongeacht of het addendum wel of niet getekend is gelden de gunstigere afspraken uit de nieuwe CAO dierenartsenpraktijken doordat zij lid zijn van de BPW.

- CVS sluit zich niet aan bij de BPW en is daarom niet gebonden aan de CAO. Zij hebben sinds 2021 een eigen arbeidsvoorwaarderegeling (CAR) opgesteld.

- DGN doen niks als geheel. Enkele DGN praktijken zijn wel lid van de BPW.

Solliciteren

- Kies de praktijk die bij je past. Loop één of meerdere dagen mee.

- Door het dierenartsentekort heb jij als sollicitant een gunstige positie om te onderhandelen. Wanneer je je eerste contract (gratis) door ons laat controleren, geven we jou handvatten waarmee je verder (en scherper) kunt onderhandelen.

Soft Skills Jonge Dierenartsen

- Goeie communicatie

- Grenzen aangeven

- Betrokkenheid bij niet veterinaire verantwoordelijkheden binnen de praktijk. Denk aan:

- Inkoop

- HR

- Roosters

- Loonadministratie

- Facturatie

Eigen Koers?

Wil jij je eigen koers bepalen? Voel jij je geroepen om te ondernemen maar mis je nog wat kennis en zelfvertrouwen? Raadgevers biedt in samenwerking met Van Lanschot en digiRedo een 5-delige training aan voor dierenartsen die het ondernemerschap ambiëren.

Training voor ondernemende dierenartsen

Coaching werkgeluk en -plezier

Het is voor ons belangrijk dat zo veel mogelijk veterinaire professionals gelukkig aan het werk zijn. Heb jij zelf behoefte aan coaching of denk je dat jouw praktijk wel wat training kan gebruiken op het gebied van werkgeluk en -plezier? Neem dan contact op met Bureau Raak.

Dierenarts A: 1-1-2023 |

||

| Minimaal | Midden | Maximaal |

| € 3.623,63 | € 4.171,25 | € 4.418,87 |

Contract

- Vast of tijdelijk

- Proeftijd

- Opzegtermijn werkgever en werknemer

- Vakantieuren

- Gebruikelijke uren FTE dierenarts: 200u

- Concurrentie- en relatiebeding

- Pensioen

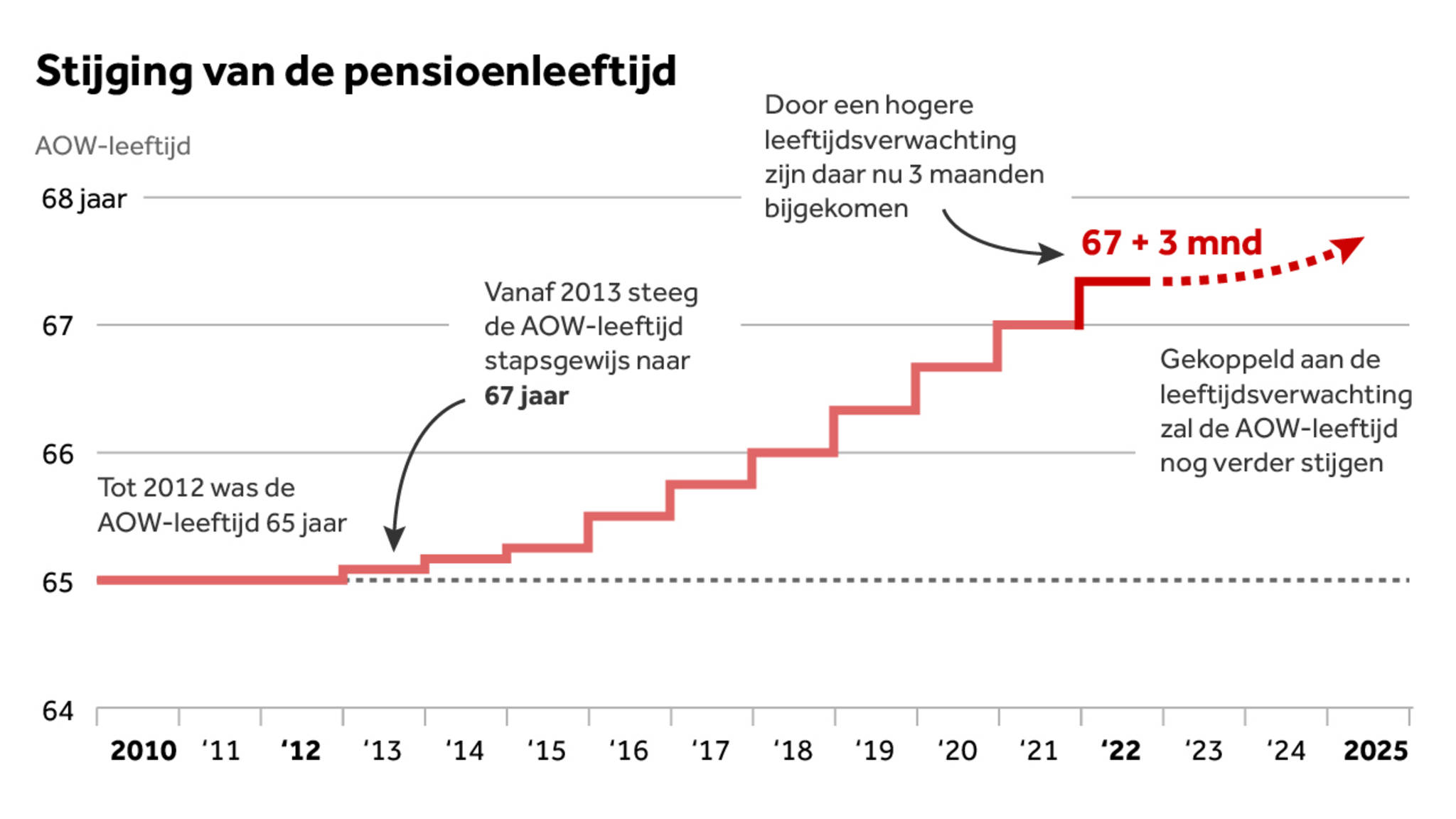

- Praktiserende dierenartsen bouwen verplicht pensioen op bij SPD.

- Let op: in het contract staat wie verantwoordelijk is voor het afsluiten. Niet alle werkgevers doen dit voor jou.

- Verhouding betaling werkgever – werknemer – 40/60 volgens CAO

- Loondoorbetaling bij ziekte

- Overige secundaire arbeidsvoorwaarden

- Nascholing

Wij bieden je de mogelijkheid om jouw eerste arbeidscontract gratis te laten controleren. Lijkt jou dit fijn, stuur dan jouw eerste contract naar pvanbrakel@raadgevers.nl.

Loondoorbetaling bij ziekte

Loondienst: Loondoorbetalingsplicht van werkgever gedurende 2 jaar

Op basis van de CAO Veterinaire sector geeft de werkgever een aanvulling op de wettelijke loondoorbetaling bij ziekte. Doorbetaling van inkomen bij ziekte vindt alleen plaats voor zover en zo lang het dienstverband voortduurt. Ziektegevallen die elkaar met een tussenpoos van minder dan 28 dagen opvolgen, beschouwt je werkgever als één ziektegeval.

| TIJDVAK | DUUR | PERCENTAGE TOT WAAR HET VASTGESTELDE LOON WORDT AANGEVULD |

| 1e | t/m week 6 | 100% |

| 2e | Week 7 t/m 104 | 85% , met als ondergrens het wettelijk minimum loon (wettelijke minimum: 1e jaar: min 70% van loon, maar minimaal minimum loon. 2e jaar ook 70% van loon, maar hoeft niet meer minimaal minimumloon te zijn) |

| Na 2 jaar | WGA: 70% uitkering op basis van minimumloon, rekening houdend met AO percentage. Verwacht herstel, dus vinden er keuringen plaats.

IVA: Bij > 80-100% DUURZAAM (geen verwachting van herstel) AO 75% van gemiddeld verdiend loon voorgaande jaar (IVA). Niet duurzaam of < 80% AO dan WGA uitkering. |

|

| Na 2 jaar ziekte | Poortwachterstoets: UWV bepaalt of werkgever genoeg heeft gedaan aan re-integratie. Als dit het geval is: Recht op loondoorbetaling stopt. Is dit niet zo? Loonsanctie werkgever van maximaal 1 jaar.

Beëindiging contract na 2 jaar ziekte: Recht op transitievergoeding: 1/3 salaris per gewerkt jaar |

Trend

Weinig dierenartsen starten als ZZP’er, omdat de praktische ervaring mist bij een pas afgestudeerde dierenarts. Dit in tegenstelling tot veel medische beroepsgroepen, waarbij het overgrote deel start als ZZP’er. De gemiddelde leeftijd van dierenarts ZZP’ers ligt rond de 40 jaar, maar begint nu iets te dalen. Ook komen er langzaam meer ZZP’ers in verband met de krapte op de arbeidsmarkt.

Voor- en nadelen

- Voordelen:

- Flexibiliteit

- Meer inkomen

- Meerdere werkplekken ontdekken

- Nadelen:

- Geen opvang voor werkeloosheid

- Zelf zorgen voor opvang arbeidsongeschiktheid

- Bij minder werk de eerste die weg moet

Financieel

Zakelijke auto vs. Privé auto

Zakelijk:

- Bijtelling: 22% nieuwwaarde

- Alle autokosten aftrekbaar

- Afschrijving: 20% van 90% aanschafwaarde

Zakelijke auto interessant bij:

- Nieuwe auto’s (tot 2 jaar oud)

- Youngtimers ( > 15 jaar oud)

- Bijtelling: 35% van dagwaarde

Auto privé:

- 0,21 cent per zakelijk gereden km

Vergelijking loondienst <-> ZZP

Ondernemen

Wil jij je eigen koers bepalen? Voel jij je geroepen om te ondernemen maar mis je nog wat kennis en zelfvertrouwen? Raadgevers biedt in samenwerking met Van Lanschot en digiRedo een 5-delige training aan voor dierenartsen die het ondernemerschap ambiëren.

Wat Robbie voor je kan doen...

Onze collega’s van Robbie Kompleet leveren diensten die aanvullend zijn op die van Raadgevers Kuijkhoven. Zo kaart je al je financiële zaken in één keer af en op maat. Diensten waarvoor je normaal bij een aantal adressen langs moet, waarbij je meerdere malen overheadkosten betaalt en waarbij je zelf in de gaten moet houden of alles wel op elkaar aansluit.

Wat doet Robbie voor jou?

Bijvoorbeeld:

Bijvoorbeeld:

- Robbie stelt een begroting voor je op, zodat je direct inzicht krijgt in je financiële status.

- Hij adviseert je over je autonome positie en

- hij denkt en rekent met je mee als je waarnemen en loondienst zou willen combineren.

- Hij weet hoe hij een administratie moet opzetten en

- hij heeft lijstjes die structuur bieden.

- Hij verzorgt je belastingaangifte

- en regelt je jaaropgave en/of jaarrekening.

- Robbie kijkt met je terug op genomen besluiten en vooruit naar wat er komt.

- Hij denkt financieel en fiscaal met je mee. Zijn al je financiële zaken goed geregeld?

Robbie is praktisch. Hij bespaart je tijd en dus ook geld. Maar het levert vooral een samenhangend en goed advies op.

Voor meer informatie: www.robbiekompleet.nl.

Robbie Online

Robbie heeft een handige administratietool waar je gemakkelijk en veilig je administratie kunt doen, denk aan uren en reistijd bijhouden, facturen maken en inzicht krijgen in je administratie.

Fiscale begrippenlijst

Overname

- Wat koop je?

- Goodwill

- Inventaris

- Voorraad

- Personeel

- Wat levert het je op?

- Winst uit onderneming

- Werkplezier

Ketens

- Sinds 2015 op de Nederlandse markt

- Berekenen wat de praktijk waard is

- EBITDA x factor vs. goodwill + kapitaal

- Marktaandeel

Maatschap

- Samenstelling (leuke mensen, leeftijdsopbouw, eigen belangen)

- Gedelegeerde bevoegdheid

- Wat koop je?

- Goodwill en kapitaal (bezittingen en schulden)

- Wat levert het je op?

- Winst uit onderneming en werkplezier

- Maatschapscontract (ruzie voorkomen en ruzie beslechten)

Loondienst

Hieronder vind je welke verzekeringen jij allemaal nodig hebt wanneer je gaat werken. Een aantal van deze verzekeringen kunnen wij jou aanbieden tegen een scherpe prijs. Sociale verzekeringen worden geregeld vanuit de werkgever:

| Premie per maand: | |

| Particuliere aansprakelijkheid | ± € 4,50 |

| Particuliere rechtsbijstand | ± € 25 |

| Ongevallenverzekering | ± € 5 |

| Reisverzekering | ± € 4,50 |

| Inboedelverzekering | ± € 4 |

| Autoverzekering | Afhankelijk van auto |

| Zorgverzekering | Afhankelijk van zorgverzekeraar |

Interessante pakketkorting verzekeringen

Hoe meer verzekeringen in het pakket, hoe interessanter de korting. Laat jouw adviseur daarom vrijblijvend naar al je verzekeringen kijken.

ZZP'er

Als ZZP’er moeten alle verzekeringen zelf geregeld worden, je opdrachtgever regelt niks. Denk aan:

- Beroeps- en bedrijfsaansprakelijkheidsverzekering

- Zakelijke rechtsbijstand

Deze verzekeringen samen kosten jaarlijks zo’n €430.

- Arbeidsongeschiktheidsverzekering.

De premie hiervan is geheel afhankelijk van verzekeraar, leeftijd, verzekerd bedrag, eigen risicotermijn, etc.

Verder moet je ook denken aan de privé verzekeringen die hierboven genoemd staan onder het kopje ‘Loondienst’

Interessante pakketkorting verzekeringen

Hoe meer verzekeringen in het pakket, hoe interessanter de korting. Laat jouw adviseur daarom vrijblijvend naar al je verzekeringen kijken.

– Waar, wanneer, met wie?

- Budget

- Bank

- Ouders

- DUO schuld

– Veranderingen en de effecten (echtscheiding, overlijden, AO)

– Advies

– Continu veranderende regels

Pensioenopbouw

{kind=link}

SPD

Let op: Als dierenarts (ZZP / loondienst) is het opbouwen van een pension bij het Stichting Pensioenfonds Dierenartsen (SPD) verplicht. Als ZZP’er dien je dit zelf te regelen maar ook is het goed om als dierenarts in loondienst na te gaan of je werkgever je registreert bij het SPD of dat jij dit zelf moet doen.